- Technologien

- Artikel über PCI-Gebrauch

- Neue Handelsmöglichkeiten

Paar-Handel mit dem inversen Spread: 3 Schritte

Wer mit der Strategie des Trendfolgens (Trend Following) bekannt ist, weiß, dass ihre Effektivität in der dynamischen Umstellung des Niveaus von Stop Loss ohne Beschränkung des Gewinns besteht. Die Position wird bis zum Moment gehalten, bis sich die Tendenz ändern wird und die Order ausgeführt wird. Bei der richtigen Auswahl des Eingangpunktes in den Markt übersetzt der Trader die Position in den verlustlosen Zustand und dadurch nimmt den psychologischen Druck ab. Bei dieser Methode wird zielgerichtet keine Gewinnbeschränkung eingestellt, was auch zulässt, die Position eine lange Zeit offen zu halten. Diese Methode ist auch bequem, weil sie zulässt, dem Broker in der Berechnung zu einem Handelstag minimalen Kommissionsumfang zu bezahlen.

Die Strategie des Trendfolgens verwendet die Trägheitseigenschaften des Marktes und lässt zu, den Gewinn aus den langfristigen und großräumigen Tendenzen herauszuziehen. Die natürlichen Hindernisse für die vorliegende Strategie sind langfristige niedrige Volatilität auf dem gewählten Zeitmaßstab (Seitenbewegung) sowie die plötzlichen systematischen Veränderungen der Marktsituation. Hier möchten wir Ihnen die Methode des Paarhandels mit inversem Spread auf den Persönlich Gestalteten Instrumenten (PCI) demonstrieren. Diese Strategie erlaubt, die Zonen der Entstehung des neuen festen Trends zu finden und gleichzeitig die systematischen Risiken abzusichern.

1. Schritt: Fundamentale Hypothese

Der Paarhandel vermutet die Nutzung von konkurrierenden Vermögen, die zum einheitlichen Marktsegment gehören. Die Entgegensetzung des Wertes dieser zwei Vermögen lässt zu, systematische Risiken, d. h. die Marktrisiken zu minimieren. In der Tabelle unten finden Sie verbundene Paare: COFFEE/COCOA, F/GM, FCATTLE/SOYB, Google/Apple, NATGAS/BRENT. Der Handel mit diesen Paaren auf der Handelsplattform NetTradeX verwirklicht sich formell wie der Kreuzkurshandel, zum Beispiel, EUR/CHF. Jedenfalls lässt der Gebrauch von verbundenen Paaren zu, die mit dem Markt der Lebensmittel, dem Automarkt, oder Markt der Hochtechnologiewaren verbunden Risiken zu verringern.

Zum Beispiel ist die Nachfrage nach den Hochtechnologiewaren in Zusammenhang mit der Rezession der Weltwirtschaft wesentlich gefallen. Wenn wir eine offene Kaufposition von Google hätten, wurde negatives Gleichgewicht des Geschäfts unvermeidlich sein. Aber wenn wir GOOG/AAPL gekauft hätten, werden beide Vermögen den Wert verlieren, aber kann ihr "Kreuzkurs" dabei wachsen. Das wird im Falle der höheren Immunität der Gesellschaft Google in Bezug auf die Systemrisiken, als bei ihrem Konkurrenten geschehen.

| Basisinstrument | Kursinstrument | Marktsegment |

| Coffee/COFFEE | Cocoa/COCOA | Lebensmittel |

| Ford Motor/F | General Motors/GM | Automobilindustrie |

| Rind/FCATTLE | Sojabohnen/SOYB | Lebensmittel |

| Apple | Hi-Tech | |

| Naturagas /NATGAS | Öl/BRENT | Bodenschätze |

Tabele 1. Beispiel von korrelierten Paaren

Hier vermuten wir, dass die Vermögen normale Verbindung haben, das heißt das Wachstum des Basisvermögens und des notierten Vermögens sind positiv korreliert. Wirklich, falls das Wachstum des Lebensmittelmarktes eine lange Zeit beobachtet wird, wird es zum Wertanstieg des Kaffees, als auch des Kakaos unvermeidlich bringen. Dabei berücksichtigen wir keine Konkurrenz. Der Einfluss von Systemfaktoren ist auf den Monatsmaßstäben und mehr merklich. Wir möchten keine Prinzipien des mehr hochfrequenten Handels betrachten: D1, W1.

Dazu betrachten wir eine anomale Verbindung von Vermögen-Konkurrenten. Alle Instrumente, die in der Tabelle bezeichnet sind, können zu dieser Gruppe gehören.

Beispiel 1:

Die Nutzung von Sojabohnen als Ersatz des Fleisches kann die einzigartige Situation unter sonst gleichen Umständen schaffen, wenn die Nachfrage nach diesen zwei Produkten ersetzbar wird. Beim unveränderlichen Vorschlag kann das zum umgekehrten Verhältnis zwischen der Preisveränderung für das Futures des Rindfleische #C-FCATTLE und für das Futures der Sojabohnen #C-SOYB bringen. Da der Vorschlag inert ist und auf die Ernährungsmode bezüglich der Nachfrage langsam reagiert (Produktionskapazität, Personal usw.), so kann man vermuten, dass sich solche Situation regelmäßig ist. Also, unsere Hypothese: Beim stabilen Markt provoziert das Angebot und die Ersatznachfrage des Preisanstieges für das Sojabohnenfutures den Preisfall der eingefrorenen Rindfutures und umgekehrt. Zu welcher Seite die Situation umkehren wird, hängt von den Einkünften von Konsumenten (Soja ist ein billigerer Ersatz), der Mode einer gesunden Ernährung, der vegetarischen Mode, den Futterpreisen usw. ab.

Der Mechanismus aller übrigen fundamentalen Faktoren ist für den Handel nicht wichtig, da wir nur die Faktoren des Vergleiches berücksichtigen können. Die Nutzung des Paarhandels mit inversem Spread erlaubt, die fundamentale Analyse (!) wesentlich zu vereinfachen.

Beispiel 2:

Interessant ist auch die Betrachtung der gemischten Spreads von Vermögen-Konkurrenten. Zum Beispiel, die Aktien der Gesellschaft Coca-Cola #S-KO und die Futures vom eingefrorenen konzentrierten Orangensaft #C-ORANGE. Bemerken wir, dass momentan der natürliche Apfelsinensaft durchschnittlich in 1.5-2 Male teuer ist als die herstellenden Getränke der Gesellschaft Coca-Cola Company. Es ist nicht merkwürdig, dass mit dem Anfang der Krise und im Laufe von 2007-2012 der Konsum des Konzentrates des Apfelsinensaftes um 14.7 % verringert wurde. Und es geschah, während der Erlös von Coca-Cola Company anfing, im schnelleren Tempo zu wachsen, als zur Vorkrisenzeit und hat 50 % während 2007-2012 erreicht. Wenn man der Preisanstieg der Aktie #S-KO und des Futures auf Orangenkonzentrat vergleicht, so ist die Situation wirklich klar. So sind die Aktien #S-KO im Laufe von 08.2007 - 08.2013 um 46 % gegen 2.6 % für #C-ORANGE gewachsen.

Am meisten offenbar wird der Substitutionseffekt der Nachfrage bei der Verstärkung des Makrotrends des Gesundheitsverhaltens gezeigt. Die Rücksituation ist beim Nachfrageanstieg nach den Lebensmitteln einer schnellen Ernährung, zum Beispiel, bei der Systemwirtschaftskrise möglich. Eine dieser Tendenzen kann zur Verstärkung vom umgekehrten Verhältnis von #S-KO und #C-ORANGE führen.

2. Schritt: Statistische Prüfung der Hypothese: die Korrelation der Bewegung von Vermögen

Nach der Aufstellung der Haupthypothese gehen wir zur Suche der optimalen Marktsituation über, bei der die Position des paarigen Instruments eröffnet sein kann. Unsere Aufgabe ist, die Periode zu bestimmen, beim umgekehrten Verhältnis zwischen der Dynamik von Vermögen–Konkurrenten am schärften geäußert ist. Als der einfachste Indikator kann der paarige Koeffizient der Korrelation verwendet sein.

Die Korrelation r führt die Stufe der linearen Abhängigkeit des analysierten Vermögens vor. Der Koeffizient r liegt im Bereich [-1,1], oder von -100 % bis zu 100 % im Prozentausdruck. Bei den Werten des Koeffizienten nah zu 100 % kann die Abhängigkeit der Veränderung des Vermögenwertes annähernd durch folgendes Verhältnis beschrieben werden:

ΔA 2 = ΔA 1 * k (1)

Hier ist ΔA 1 die absolute Preisveränderung des Vermögens 1, und ΔA 2 ist die absolute Preisveränderung des Vermögens 2. Der Koeffizient k ist eine positive Konstante in diesem Fall: k > 0.

Bei den negativen Werten der Korrelation k < 0 führt der Wertanstieg des Basisvermögens zum Wertfall des Kursaktivs und umgekehrt. So, wenn der Koeffizient r zu -100 % nah ist, so prägen sich die Wertveränderungen von derselben Angleichung, aber dabei k < 0 aus. Gerade dieser Fall ist für Spread-Handels mit den Vermögen– Konkurrenten sehr interessant. Dabei bringt die kleine Preisabweichung des Spread-Paares zur weiteren Bewegung in der aufgegebenen Richtung – das synthetische Instrument hat die Geneigtheit zum Trend – dieser Effekt wird unten erklärt.

Für die Suche nach rückgängigem Spread verwenden wir den Indikator der Correlation Coefficient (r) Zum Beispiel, wenn das Paar #S-KO/#C-ORANGE betrachtet wird, so wird im oberen Fenster der Tageszeitplan des Aktienwertes der Gesellschaft The Coca-Cola Company herausgeführt. Im unteren Fenster stellen wir den Indikator Ind_Correlation. mq4 ein. In den Parametern in einer beliebigen Ordnung bezeichnen wir das erste Vermögen, das zweite Vermögen und die Zeitperiode, für das der Koeffizient der Korrelation, d. h. die Zahl der Bars, die für die statistische Analyse notwendig sind, gerechnet wird. Der statistische Umfang klärt sich vom Horizont der Investition und dem entsprechenden Parameter der übrigen Indikatoren in erster Linie.

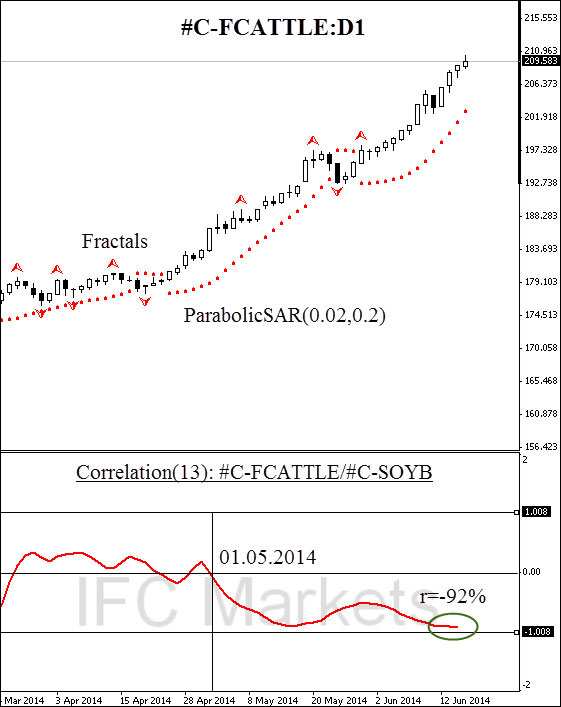

Im betrachteten Beispiel unten verwenden wir für das Paar FCATTLE/SOYB (Gefrierrindfleisch/Sojabohne) 13-tägige Periode. Seit dem Mai 2014 ist das Signal des Indikators unter dem kritischen Niveau 0 % gefallen und hat -92 % Anfang Juni erreicht. Wir werden als Rückgängig-Spread Vermögenspaare betrachten, die den Koeffizienten der Korrelation weniger 0 % haben. Das vorgestellte Chart bestätigt die umgekehrte Abhängigkeit von Vermögen auf dem Horizont von 13 Tagen und lässt zu, auf intensive Trendbewegung zu rechnen.

Wir betrachten die Preisveränderung des Paares, das wie die Beziehung des Preises des Basisvermögens (#S-KO) zum entsprechenden Preis des Kursvermögens (#C-ORANGE) unter der Bedingung, dass beide Vermögen einen Koeffizienten der Korrelation nah zu -100 % (zum Beispiel unter -90 %) haben:

Wenn das Basisvermögen während der analysierten Periode wächst, und das Kursvermögen gemäß dem Verhältnis (1) fällt, so äußert der absolute Wert der Preisveränderung des rückgängigen Spreads durch die Angleichung (3):

Abbildung 1. Die Korrelation zwischen der Preisbewegung der Futures auf das Gefrierrindfleisch und die Sojabohne

Der Ausdruck im Zähler entspricht der relativen Veränderung des Preises des Kursvermögens ΔA1. So ist die Preisvolatilität des Paarinstruments α Mal höher als entsprechende relative Volatilität des Kursvermögens:

Je näher der Koeffizient der Korrelation zur Höchstbedeutung -100 % ist, desto höher ist die Volatilität des paarigen Instruments verhältnismäßig zur Volatilität des Kursinstruments. Gerade der Effekt α erlaubt, die Strategien des Trendfolgens wirksamer zu verwenden und aus dem Seitenkorridor maximal schnell hinauszugehen.

Aber was für die Stabilität der Trendbewegung nach dem Ausgang aus dem Korridor sorgt? Lassen wir zu, dass die Korrelation ΔA2 und ΔA1 zu -100 % nah sind, dabei hat der Preis des Kursvermögens aus den grundlegenden Gründen nach unten abgebogen: ΔA2< 0. Das wird unvermeidbar zum Wachstum des Basisvermögens A1 und entsprechend zum Koeffizienten α bringen. Kleine Abweichung eines von beiden Vermögen bringt zum nichtlinearen Anstieg der Volatilität und der Entstehung des Trends. In dieser Situation wird die Strategie des Trendfolgens sehr wirksam.

3. Schritt. Technische Analyse des paarigen Instruments und die Eröffnung der Position

Auf der Abb. 1 sehen wir, dass die Kreuzung von der Korrelation ihr kritisches Niveau 0 % am 1. Mai 2014 erreicht hat. Bis zum 14. Mai fällt der Koeffizient bis zu seinem historischen Minimum -92 %, dass zur Größe wolatilnosti des paarigen Instruments ausgehend vom Verhältnis (3) unvermeidlich bringt. Die Größe der Volatilität bringt zu der Erneuerung vom Maximum/Minimum und den neuen Positionen für den Anfang des Trendfolgens.

Auf der Abb. 2 ist der Tageschart des paarigen Instruments #S-FCATTLE / # C-SOYB vorgestellt. Das Chart ist auf der Plattform NetTradeX durch die Technologie PCI GeWorkogebaut. Die Gestaltung des Instruments hat 10 Minuten und 7 Mausklicks eingenommen. Sie können sich mit der ausführlicheren Instruktion der PCI-Gestaltung des Instruments hier bekannt machen.

Abbildung 2. Das Chart des synthetischen Instruments FCATTLE/SOYB: D1

Beachten Sie bitte, dass am 5. Mai (!) Bills Williams Fraktal, der den Schlüsselwiderstand bestimmte, durchgebrochen wurde. Auf der Abb. 3 sehen wir, dass ein Haupttreiber des Wachstums des persönlich gestalteten Instruments das Gefrierrindfleisch ist. Jedoch wird die Geschwindigkeit der Größe des paarigen Instruments im Unterschied zum elementaren Instrument #S-FCATTLE beschleunigt. Es geschieht dank dem Einfluss des Alpha–Effektes, der oben betrachtet wurde, doch nähert sich der Koeffizient der Korrelation zu -100%. Die Kaufposition konnte man nach der Kreuzung des Widerstands und des Nullniveaus der Korrelation eröffnen. So wird der Indikator der Korrelation als zusätzlicher Oszillator-Filter verwendet.

Weiteres Trendfolgen geschieht auf Kosten der Umstellung des Niveaus von Stop Loss nach der Richtung der Bewegung. Wir können neuen Haussefraktal von Bill Williams wählen oder Stop hinter den Indikator Parabolic SAR bewegen. Wenn der Preis Stop überquert, wird die Position geschlossen. Die ähnliche Situation entsteht bei der Eröffnung des Verkaufgeschäftes von PCI.

Wir verwenden auch den Oszillator Ind Correlation für die Zwangsschließung. Wenn der Wert des Indikators in die obere Halbebene der positiven Bedeutungen zurückkehrt, gehen wir vom Markt aus. Die vorliegende Strategie ist aus einigen Gründen notwendig. Erstens, nur bei den negativen Werten arbeitet das paarige Instrument wirksamer als jedes elementare Instrument, die in Spread aufgenommen ist. Zweitens, nur bei den negativen Bedeutungen geschieht der Korrelation wirksamer als Hedging der systematischen Risiken.

Abb. 3. Das Chart des synthetischen Instruments FCATTLE/SOYB

Wirklich lassen wir zu, dass die Systemveränderungen im Markt von Rohstofffutures (humanitär Krise, die Rezession der Weltwirtschaft usw.) geschehen, die zum plötzlichen Nachfragefallen der Getreidekulturen und des Fleisches bringen. In diesem Fall wird sich jedes der gehandelten Instrumente von der Veränderung des Marktindexes beeinflusst:

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

Jeder der Koeffizienten der Proportionalität β1 und β2 ist eine positive Zahl.

Dann prägt sich die Verbindung zwischen absoluten Rentabilitäten durch die Gleichung (6) aus:

Diese Situation ist für die Vermögen, die die Rückgebundenheit haben, bestimmt mit den Verhältnissen (1-3) wissentlich unmöglich. Gerade aus diesem Grund erlaubt die Nutzung der Korrelationsanalyse des rückgängigen Spreads, die Systemrisiken wirksam abzusichern und die gefährlichen Situationen auf dem Markt zu vorzubeugen.

Vorige Artikel

- Der Wechselkurs und die Gestaltung von neuen Finanzinstrumenten

- Profiting in bear and bull oil markets

- Währungsindizes: Enthüllung der Geheimnisse von Zentralbanken

- Portfolio Trading Method – Expanding the Range of Trading Instruments

- Portfolio Quoting Method – New Ways for Analysis of Financial Markets

- Portfolio Quoting Method - New Trading Strategies